○退職所得の税額計算について

昭和40年9月15日

仙局直法源第52号

仙台国税局長から福島県町村職員退職手当組合長あて回答

照会

所得税法施行令第74条(退職所得控除に係る勤続年数の計算の特例)の規定について、次の設例についての税額計算につき教示下さい。

設例

問

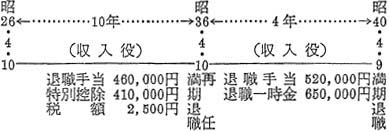

例1 退職手当のみの税額計算

例2 退職手当と共済組合退職一時金を合算した税額計算

回答

1 例1の税額計算

昭和40年4月支給の退職金の計算の基礎となった勤続期間と昭和36年4月支給の退職金の基礎となった勤続期間とは重複する部分はない。従って税額計算は次による。

520,000円-200,000円(50,000×4)=320,000

320,000に対する税額は14,000円である。

2 例2の税額計算

(1) 同一年中に2ヵ所以上から退職所得を受ける場合に該当するので、その年中の退職所得を合算する。

(2) 前4年以内の退職所得がある場合に該当するので、前の退職所得の計算の基礎となった勤続期間との重複期間を計算して特別控除額の計算の基礎となる勤続期間から除く必要がある。

(3) 税額計算は次による。

ア 退職所得の金額 520,000+650,000=1,170,000円

イ 特別控除額

(ア) 前の退職給与は460,000円で特別控除額は410,000円であるから控除不足はなかった。

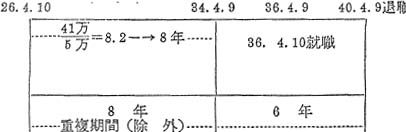

(イ) 410,000円÷50,000=8.2の小数点以下を切捨て8年とする。

(ウ) 26年4月から8年を経過する日である34年4月までの期間が重複するのでこれを除外する。

(前回退職)-(共済よりの一時金の支給なし)

(エ) 重複期間を除外した勤続期間は6年となる。

(オ) 特別控除額は50,000円×6=300,000円となる。

ウ 税額の計算

1,170,000-300,000=870,000円

870,000円に対する税額53,100円

53,100円-14,000(その年中において前に納めた税額)=39,100円

39,100円が650,000円に対する税額である。